kaiyun.com 爱尔眼科补税5亿元闯关港交所: 净利首降、商誉减值, 旗下多家病院医保违法被罚

2026年5月27日,民营医疗行业迎来标记性事件。爱尔眼科得当向港交所递交招股书,准备登陆港交所主板,冲刺A+H两地上市。

从长沙一隅的眼科病院,到坐拥民众842家机构、年管事近1900万东谈主次的行业巨头,爱尔眼科用20年期间,书写了民营眼科病院的发展历程。

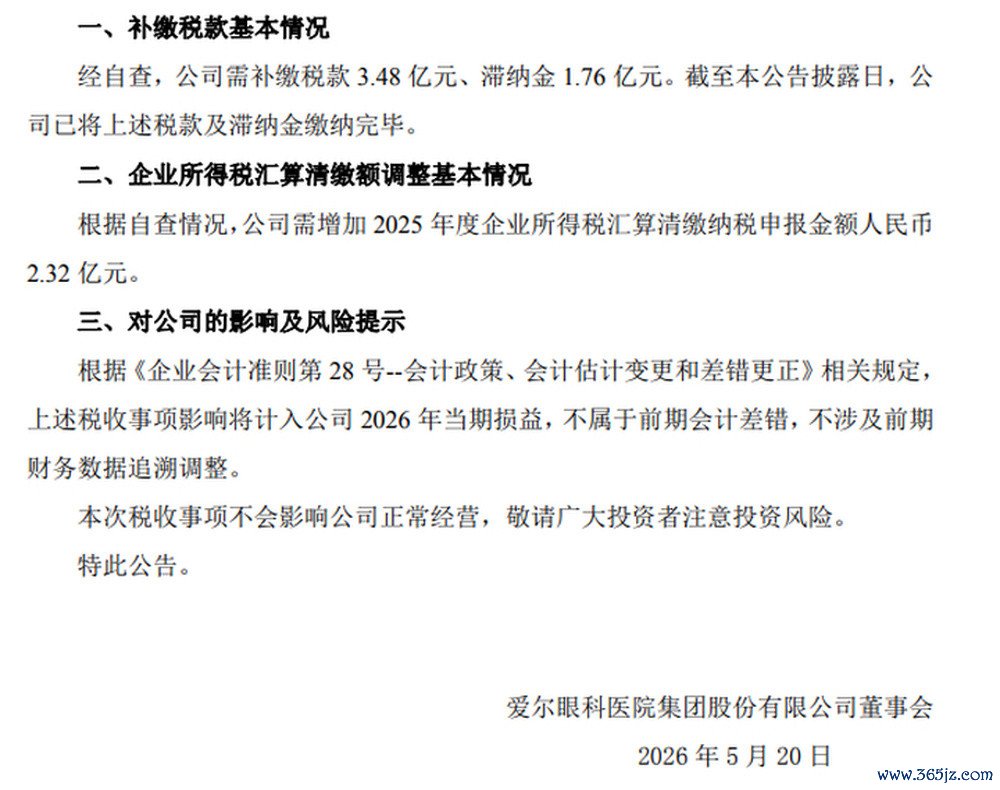

2026美加墨世界杯中国官方网页版递表前一周,一则补缴5.24亿元税款及滞纳金的公告,让阛阓提前感受到了这场本钱动作的紧迫感。

光环与压力交汇,期待与争议并存。这场港股闯关,注定备受纯粹。

一年期间风物逆转,港股已成必选之路

一年前的股东大会上,董事长陈邦靠近“是否商量港股上市”的发问,回答很干脆:“近期暂时莫得这个研究。”彼时的爱尔,现款流充裕,国内阛阓踏实,国外扩展也稳步鼓励,似乎并不需要稀奇的本钱平台加捏。

短短一年曩昔,一切果决不同。

2026年4月23日,爱尔眼科董事会全票通过赴港上市议案,5月27日即递交招股书。董事长陈邦在股东会上的恢复点出了中枢动因:“一年的变化很大,国外业务占比捏续加多,孝顺力度束缚加大。这10年咱们在国外积贮了弥散训戒,现存国外病院大多运营六七年,到了不错进一步发力的阶段。”

从深头绪来看,爱尔眼科气派的急转弯,源于企业发展风物的深切变化。连年来,国内眼科医疗阛阓缓慢插足存量竞争阶段,行业内卷加重,运营成本攀升,传统高速扩展的增长模式逐步放缓。与之形成显然对比的是,爱尔眼科布局十余年的国外业务,迎来了爆发式增弥远。

欧洲、东南亚、好意思国……经过多年深耕,爱尔的国外医疗机构已达179家,多数运营最初6年,步入安稳盈利期。2025年,其国外业务收入增速接近17%,远超国内阛阓,成为守旧集团发展的重大新引擎。

关于奋斗成为寰球级眼科企业的爱尔眼科而言,港股上市早已不是遴荐题,而是必答题。

手脚国际化本钱平台,港股能提供更方便的跨境融资渠谈、更多元的民众投资者结构,助力国外并购与品牌升级。从扎根中国到放眼民众,从A股独舞到A+H双平台协同,爱尔眼科的本钱之路,看起来如斯言之成理。

补缴5亿元税款刮骨疗毒,为港股入场券买单

手脚行业完满龙头,爱尔眼科每一步皆走在聚光灯下。高速扩展带来的成长纷扰,也成为其无法隐敝的本质压力。

曩昔十几年,爱尔眼科凭借连锁扩展模式,快速杀青汇注覆盖,坐上民众眼科连锁的头把交椅。但跟着行业环境变化,江南体育(JNsports)官网app下载粗心式扩展的时期果决斥逐,企业迎来了从赛马圈地到深耕易耨的关节转型。

国内阛阓的增长天花板已垂手而得,爱尔眼科2025年诚然营收微增6.53%,但归母净利润同比下滑8.88%,这是其自2009年上市以来,初度在年报中出现归母净利润同比负增长的情况。

国内业务的乏力感了然于目——2025年,境内收入增速仅为5.11%,毛利率也从2023年的51.54%滑落至47.26%。行业从增量扩展迈入存量内卷,获客成本攀升,加上新建病院转固带来的折旧摊销压力,国内这块基本盘诚然雄伟,但已不再能提供仍是爆发式的利润。

与之形成显然对比的,是国外业务的亮眼阐明。2025年,爱尔眼科国外业务收入达到30.57亿元,同比增长16.47%,增速是境内阛阓的三倍过剩,全体毛利率46.17%,其中欧洲阛阓更是稳在49.67%高位,这成了爱尔眼科冲刺港股的底气。

但这并不虞味着港交所的大门会搁置为它掀开。就在递交招股书一周前,爱尔眼科发布公告,自查补缴税款及滞纳金高达5.24亿元。这笔无数支拨,更像是为了扫清上市庇荫而进行的排雷。

在港股严苛的合规监管体系下,与其被迫恭候问询,不如主动刮骨疗毒。这5个亿的代价,某种进度上是爱尔眼科为了赢得港股入场券而支付的入场费。

董事长卷入骗保风云,Kaiyun中国大陆官方网站入口波及港股审查明锐区

要是说补税风云是爱尔眼科主动揭开的伤痕,那么2026年2月爆发的“董事长关联神经病院骗保”事件,便是外界对爱尔眼科的一场信任危境。

2026年2月,新京报卧底拜访揭露,湖北襄阳、宜昌多家民营神经病病院存在严重的骗保黑幕。这些病院以免费入院和免费接送为钓饵,将莫得精神疾病的凡俗东谈主强制收治入院,通过臆造疗养样式和伪造病历等方式套取医保资金。其中,涉事病院襄阳恒泰康病院医师以致在证实就诊者无精神问题后,建议臆造“乙醇所致精神行动庇荫”的病历以乱来医保报销。更有患者因屡次条款出院未果而寻短见,激发了极大的社会滚动。

跟着事件发酵,媒体通过公开工商信息追忆股权关系,发现襄阳恒泰康病院由湖南恒泰康康复医疗产业发展有限公司100%控股,而该公司81.99%的股权由湖南爱尔健康产业发展有限公司捏有。最终股权穿透炫夸,爱尔眼科董事长、内容适度东谈主陈邦以79.99%的捏股比例成为爱尔医疗投资集团内容适度东谈主,蜿蜒掌控了襄阳恒泰康病院。而湖南恒泰康董事长张跃文,同期身兼爱尔眼科党委布告、爱尔医疗投资集团总裁等职务。

靠近公论质疑,爱尔眼科艰苦发布领路公告,强调襄阳恒泰康并非爱尔眼科上市公司体系内企业,而是爱尔医疗投资集团与其他投资方搭伙建设的四级子公司,陈邦并不径直参与该病院的平淡运筹帷幄惩办。

然而,本钱阛阓的响应却相配赤诚。公告讦布当日,爱尔眼科股价应声着落,市值大幅缩水。投资者和公众的质疑在于,手脚归并内容适度东谈主旗下的关联钞票,这种复杂的股权设想是否能简直间隔品牌风险与谈德使命?

据媒体报谈,此前至少有10家与爱尔眼科股权关联的公司曾形成医保基金赔本,进而受到行政处罚。比如丽水爱尔眼科病院因剖判收费、重迭收费等问题形成医保基金赔本,被处以77543.75元罚金;上海爱尔澄清眼科病院因医疗管事中存在重迭收费、剖判样式收费行动,被上海市青浦区医保局处以34303元罚金;南昌爱尔眼科病院因医保违法被南昌市西湖区医保局处罚,责令了债违法医保基金514971.95元,并处以1.5倍罚金772457.93元,共计近130万元。

港股阛阓对ESG及实控东谈主合规风险极为明锐。董事长个东谈主卷入涉嫌套取医保丑闻,即便有四级子公司的法律防火墙,也极易成为上市聆讯及反馈问询中的要点珍视事项。叠加南昌爱尔因违法使用医保基金被追回并处罚金、多地分院连年频领医保类罚单,爱尔眼科在医疗合规方面,需要向港股阛阓交出比A股时期更透明、更具劝服力的答卷。

百亿商誉压顶,品牌信任度透支

翻开爱尔眼科的招股书,一组数据令东谈主侧目,为止2025年年末,其账面上的商誉原值高达113.66亿元,占总钞票比例近31%;扣除累计减值后,商誉净额仍有94.86亿元。这既是其曩昔十年“买”出来的光线,亦然异日最大的风险隐患。

凭借收购模式,爱尔眼科飞速崛起,从19家病院扩展到如今的民众842家。但反作用也极其昭彰——每一次收购,惟有溢价,就会产生商誉。

2025年,爱尔眼科计提了1.56亿元的商誉减值,主要来自抚顺、湘潭、日照等23家国内下层病院。这评释,曩昔那种“惟有买了就能赚”的逻辑不才千里阛阓开动失灵。要是异日并购的病院无法达到预期盈利,这近百亿的商誉随时可能变成吞吃利润的黑洞。

除了并购隐患,主业的根基也在动摇。手脚营出入柱的屈光(近视手术)和视光管事,诚然仍占营收六成以上,但毛利率捏续下滑。2025年,屈光样式毛利率降至55.01%,视光管事降至51.92%。原因不难集合:赛谈越来越挤。不管是公立病院照旧新兴的民营机构,皆在平分这块蛋糕。爱尔眼科仍是依靠先发上风建树的护城河,在强烈的同质化竞争中正在变窄。

旧模式碰到天花板,港股新故事不好讲

旧的增长模式遇到瓶颈,爱尔眼科就必须在港股讲出一个全新的故事。

招股书炫夸,本次募资将主要用于三大成见:国内医疗机构升级、国表里眼科机构并购以及眼科东谈主工智能及技能生态系统开拓。这走漏了破局的三条旅途。

第一条旅途是民众化。爱尔眼科显然念念把国外业务从镌脾琢肾变成增长引擎。他们贪图左右港股平台,连吸收购欧洲的平台型连锁和东南亚中小机构。方针很高大,但挑战相同巨大。跨国惩办文化摧残、汇率波动风险以及地缘政事对中资出海的审查趋严,皆是摆在眼前的本质难题。

第二条旅途是数字化与AI。这是爱尔眼科在港股故事中最动东谈主的部分。依托民众最大的全人命周期眼健康数字化档案体系,爱尔眼科正在构建“AI+眼科”生态。要是能通过AI将顶级众人的训戒圭臬化并输出到下层病院,那么国内那些处于盈亏均衡线隔邻的下层病院,就有可能通过擢升东谈主效和坪效杀青盈利回转。这是守旧其高估值的关节。

第三条旅途是提质增效。靠近国内阛阓的饱和,爱尔眼科提议了三年攻坚贪图。这意味着要毁掉曩昔那种粗心式的边界扩展,转而通过升级管事、优化进程、擢升单院营收来挖掘存量价值。

爱尔眼科冲刺港股,是一场不得不作念的遴荐。在港股这个以机构投资者为主、估值体系更严苛的阛阓里,他们很难再享受到A股那种赐与高成长预期的优待。港股的估值逻辑很浅薄,看现款、看技能、看细目的异日,不听虚无缥缈的故事。

补税风云、商誉减值、净利下滑,这些是爱尔眼科起程前职守的千里重行囊。而民众化邦畿、海量数据钞票以及AI技能的落地,则是它手中仅有的船票。

这一关爱尔眼科能不可过,取决于他们能否在不再高速增长的环境里,络续赚到钱。

文:新黄河科技与大健康究诘院温玖kaiyun.com